1. Warum bin ich Frugalist?

Zuerst einmal möchte ich dir folgende Frage beantworten: Warum spare ich überhaupt zwischen 1500€ und 2000€ meines Einkommens jeden Monat? Was will ich mit dem ganzen gesparten Geld irgendwann mal anfangen?

Nun, mein Ziel ist es vor 45 finanziell frei zu sein und nicht mehr für Geld arbeiten zu müssen. Damit möchte ich volle Flexibilität haben und mich auf

- Familie,

- Freunde,

- Fitness und Gesundheit als auch

- eigene Spaß-Projekte

konzentrieren, ohne mir Sorgen um Geld machen zu müssen. Was genau ich dann vorhabe weiß ich natürlich noch nicht – So könnte ich zum Beispiel ein Sabbatical mit meiner Freundin starten, eine Europa-Tour auf dem Motorrad unternehmen oder ein kleines Cafe in meiner Heimatstadt aufmachen, oder in Teilzeit in meinem Job weiterarbeiten – auf jeden Fall habe ich die freie Wahl und kann ohne Geldsorgen selbst bestimmen, wie ich meine Lebenszeit verbringe.

2. Wie schaffe ich es knapp 25 000 € jedes Jahr zu sparen?

Und wie kannst du das vielleicht auch umsetzen? Natürlich brauchst du grundsätzlich 2 Dinge:

- Ein Einkommen, mit dem man diese Summe sparen kann und

- eine gewisse Kontrolle und Übersicht über deine eigenen Ausgaben

Meine Situation sieht wie folgt aus:

Zu Punkt 1. Ich arbeite als angestellter Ingenieur bzw. Projektleiter und habe mir hier die letzten 3 Jahre mein Einkommen erarbeitet. Auch habe ich mir mittlerweile einen kleinen Einkommensstrom mittels Aktiendividenden aufgebaut. An weiteren Einkommensströmen arbeite ich neben meinem Beruf. Denn heute ist es so leicht wie noch nie im Internet Geld zu verdienen. Ich kann auch dir nur empfehlen zu versuchen, neben deinem Beruf oder Job ein weiteres Einkommen aufzubauen und damit deine Sparquote bzw. monatliche Investitionssumme zu erhöhen. Das schafft dir jeden Monat mehr Freiheit! Aber mehr dazu schreibe ich vielleicht in einem anderen Beitrag J

Zu Punkt 2. Um meine Ausgaben zu überblicken führe ich ein Haushaltsbuch. Darin dokumentiere ich Monat für Monat meine Ausgaben. Auch lehne ich mich bei meinem Konsum am Gedanken des Frugalismus an.

3. Was ist Frugalismus?

Die Grundidee von Frugalismus ist eigentlich einfach: Du reduzierst deinen Konsum auf die Dinge, die dich dauerhaft glücklicher machen. D.h. du überlegst genau, welche Prioritäten du eigentlich im Leben hast und welche Einkäufe dich auch tatsächlich glücklicher machen. So gebe ich z. B. gerne Geld aus um mit meinen Geschwistern oder meiner Freundin essen zu gehen oder etwas zu unternehmen – hier spare ich nicht! Bei anderen Dingen sieht das aber anders aus.

So fahre ich z.B. ein kleines Auto, obwohl ich viel Pendle – für mich ist ein Auto nur ein reines Gebrauchs-/Transportmittel und ich bin einfach auch kein Auto-Enthusiast, um hier viel meines Geldes (und damit meiner Lebenszeit!) zu investieren. Auch verzichte ich möglichst auf teures Fast-Food, unnötig teure Möbel oder teure Spontankäufe von Dingen, die man eh (fast) nie nutzt – all das macht mich nicht glücklicher, wenn ich ehrlich zu mir selbst bin!

Das Geld, dass du dann nicht ausgibst investierst du, zum Beispiel in Aktien. Dein gespartes und investiertes Geld wächst durch den Zinseszins-Effekt monatlich und jährlich an, bis du genug Vermögen hast, um dein ganzes Leben lang davon leben zu können. Du erlangst also Monat für Monat immer mehr Freiheit und Unabhängigkeit, und musst ab einem gewissen Punkt nicht mehr für Geld arbeiten, wenn du das nicht mehr willst. Meinen konkreten Finanzplan seht ihr hier, wie ihr seht liege ich im Moment sogar über meinem ursprünglichen Plan. Ich erkläre euch meinen Finanzplan in einem anderen Beitrag noch mehr im Detail, bis dahin könnt Ihr gerne meinen Finanzplan-Rechner ausprobieren und ein wenig mit euren Zahlen spielen:

4. Meine Ausgangssituation nach dem Studium

Bevor wir mit den konkreten Zahlen ab 2018 loslegen gebe ich euch einen kurzen Einblick, in welcher finanziellen Situation ich zu Beginn stand. Bis 2018 hatte ich durch ein duales Studium und Werkstudentenjobs ein kleines, bescheidenes Vermögen aufgebaut – ich hatte

- ein finanziertes Auto mit 6 Monaten Restvertragslaufzeit

- 2000 € in einem Bausparvertrag,

- 2000 € auf dem Girokonto und

- ansonsten glücklicherweise keinerlei Schulden oder sonstige Verpflichtungen (obwohl bei uns in der 6-köpfigen Familie immer sehr genau auf die Ausgaben geschaut werden musste).

Das ist also meine Ausgangssituation zum Start von 2018 gewesen. Da ich gegen Ende 2017 wusste, dass ich endlich mehr Geld verdienen werde, wollte ich meine Finanzen & Verträge sortieren. Ich habe mich vor meinem ersten Vollzeitjob also intensiv mit dem Thema Finanzen, Altersvorsorge, Bausparverträgen, Riester, ETFs, Aktien, Immobilien und schließlich auch Frugalismus auseinandergesetzt.

Nachdem ich grundsätzlich meine Verträge etc. sortiert hatte habe ich Vom Frugalismus inspiriert angefangen, ein Haushaltsbuch zu führen. Das Erfassen meiner Ausgaben und Einnahmen mittels Excel-App auf dem Handy in einer selbst gebauten Excel-Tabelle ist dann nach wenigen Wochen zur Gewohnheit geworden.

So tracke ich also meine Ausgaben schon seit Beginn 2018 im Detail – klingt nach viel Aufwand, ist es aber wirklich nicht. Nach dem Einkaufen zücke ich kurz mein Handy und in 20 Sekunden habe ich meinen Einkauf dokumentiert. Das Führen eines Haushaltsbuchs kann ich wirklich jedem empfehlen, um mal einen Überblick über die eigenen Lebenskosten pro Monat zu bekommen und damit die „Geldfresser“ im eigenen Konsumverhalten zu erkennen – und wenn man es einfach mal nur für 1-2 Monate ausprobiert und durchzieht! Meine Vorlage kann dabei schon helfen, es gibt allerdings auch viele gute Haushaltsbuch-Apps, die du dir aus jedem App-Store ziehen kannst (ich finde eine eigene Excel allerdings etwas geschickter für mögliche Auswertungen oder Anpassungen).

5. Meine Einnahmen und Ausgaben in 2018, 2019 und 2020

Kommen wir nun zu dem detaillierten Blick auf meine Einnahmen und Ausgaben.

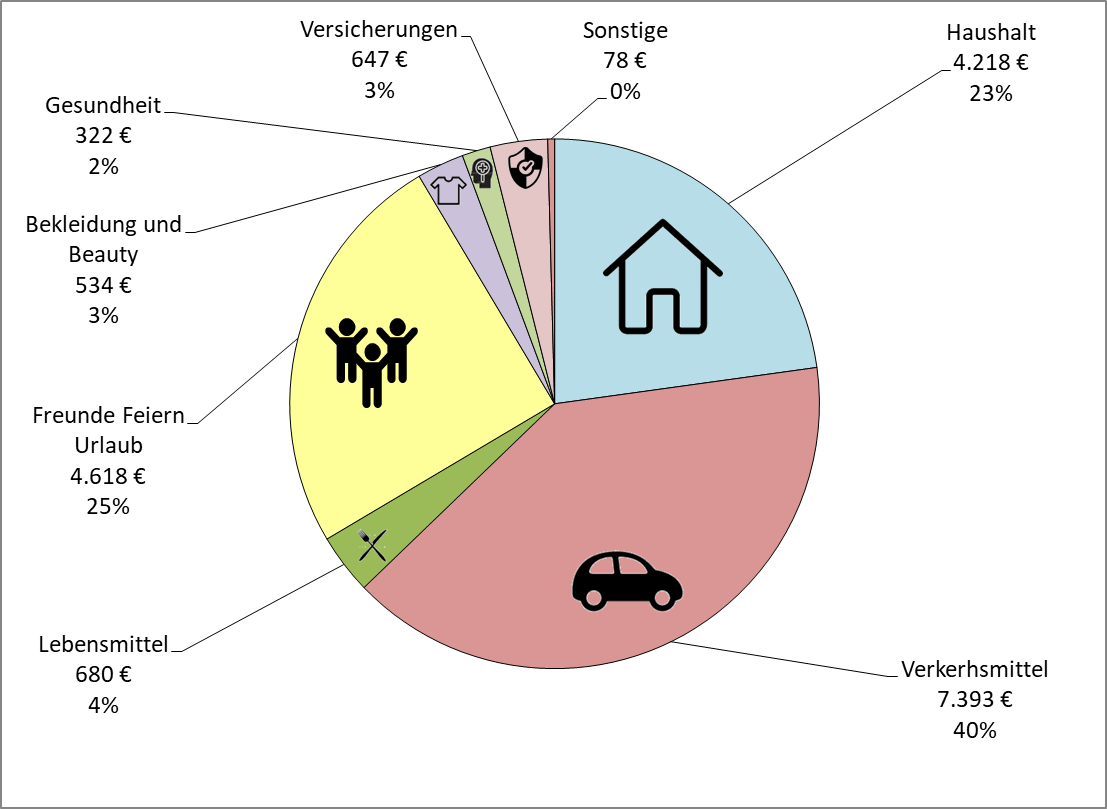

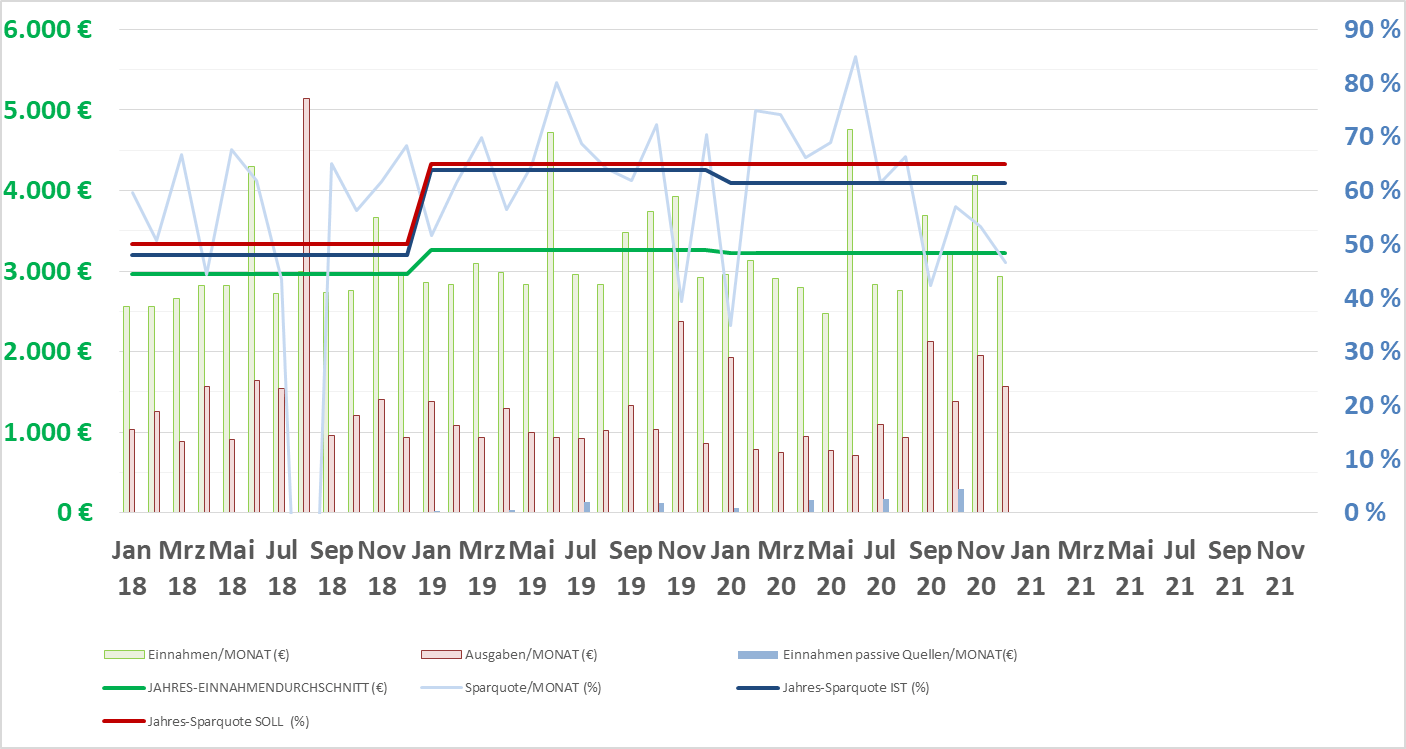

2018 habe ich nach dem Ingenieurs-Studium meinen ersten Vollzeitjob angenommen und bin dafür 90km von zu Hause weggezogen und habe eine kleine Wohnung angemietet, die Nahe an meinem Arbeitsplatz war. Am Wochenende bin ich immer nach Hause gependelt zu meinen Liebsten. In diesem ersten Jahr habe ich insgesamt 35500 Euro Netto verdient, bzw. im Durchschnitt 2960 € im Monat (hellgrün). Mein Einkommen kam zu 100% aus meiner Arbeit. Davon habe ich rund 17000€ im Jahr gespart bzw. 1420 € im Monat. Meine Ist-Sparquote im Jahresschnitt betrug 48% (blau) – ich habe meine Zielquote (rot) von also nur 50 % sehr knapp verfehlt.

In diesem Jahr stand ich vor der Entscheidung, was für ein Auto ich kaufe. Da mir Autos nicht wichtig sind und ich diese nicht als Investment ansehe habe mich entschieden, meinen finanzierten Kleinwagen zu behalten und weiter zu fahren. Dieser kostete mich runde 4000€.

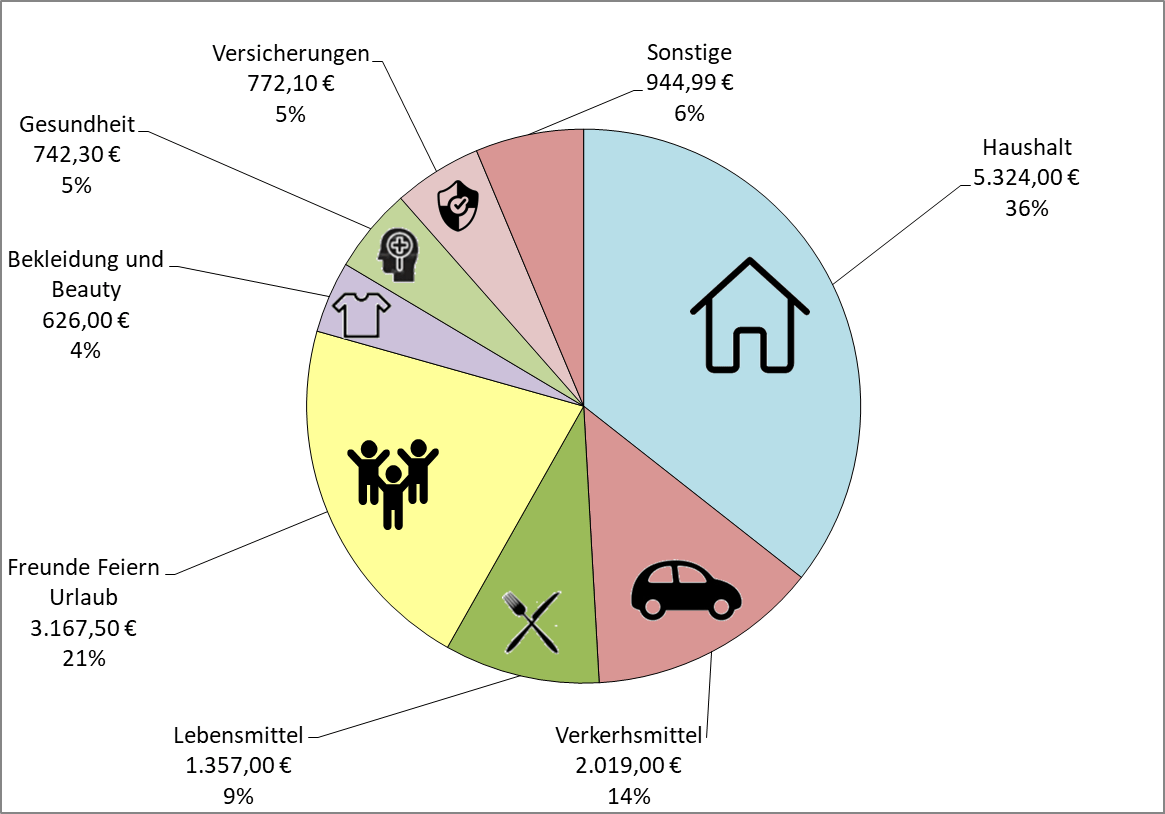

Meine größten Ausgabenposten in 2018 waren daher Verkehrsmittel mit 40% aller Ausgaben bzw. ca. 7400€, gefolgt von Zeit mit Freunden und Familie (25%, 4600 €) und Haushalt (23%, 4200€). Ich finde es wichtig, dass gerade der Posten Familie/Freunde/Feiern und Urlaub so einen großen Posten einnimmt, denn dafür gebe ich sehr gerne Geld aus. Mein Geld bzw. meine Lebenszeit investiere ich hier sehr gern. Für das nächste Jahr habe ich mir eine höhere Sparquote vorgenommen und wollte mehr auf meine Ernährung achten sowie auch weniger für mein Auto ausgeben.

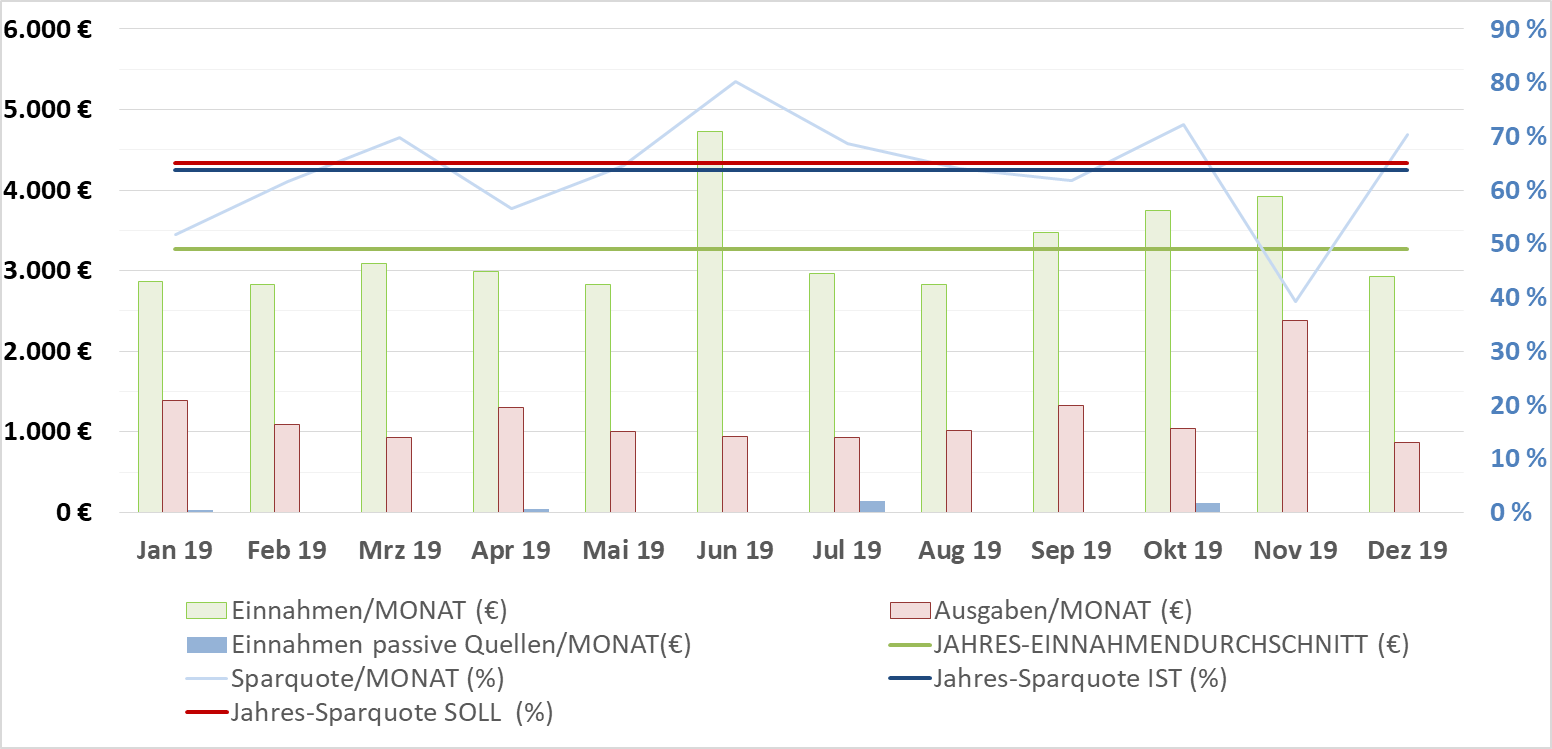

2019 konnte ich durch eine Gehaltssteigerung bereits ca. 39150 Euro netto verdienen bzw. umgerechnet 3260€ im Monat. Ich habe davon knapp 14200 Euro ausgegeben und damit ca. 25000 € im Jahr bzw. 2080 € pro Monat gespart. Meine Sparquote betrug 64%, somit habe ich meine Zielsparquote von 65% nur knapp verfehlt. Im Jahr 2019 hatte ich schon durch Dividenden passive Einnahmen von ca. 300€ im Jahr bzw. 26 €/Monat aufgebaut (blaue Säule).

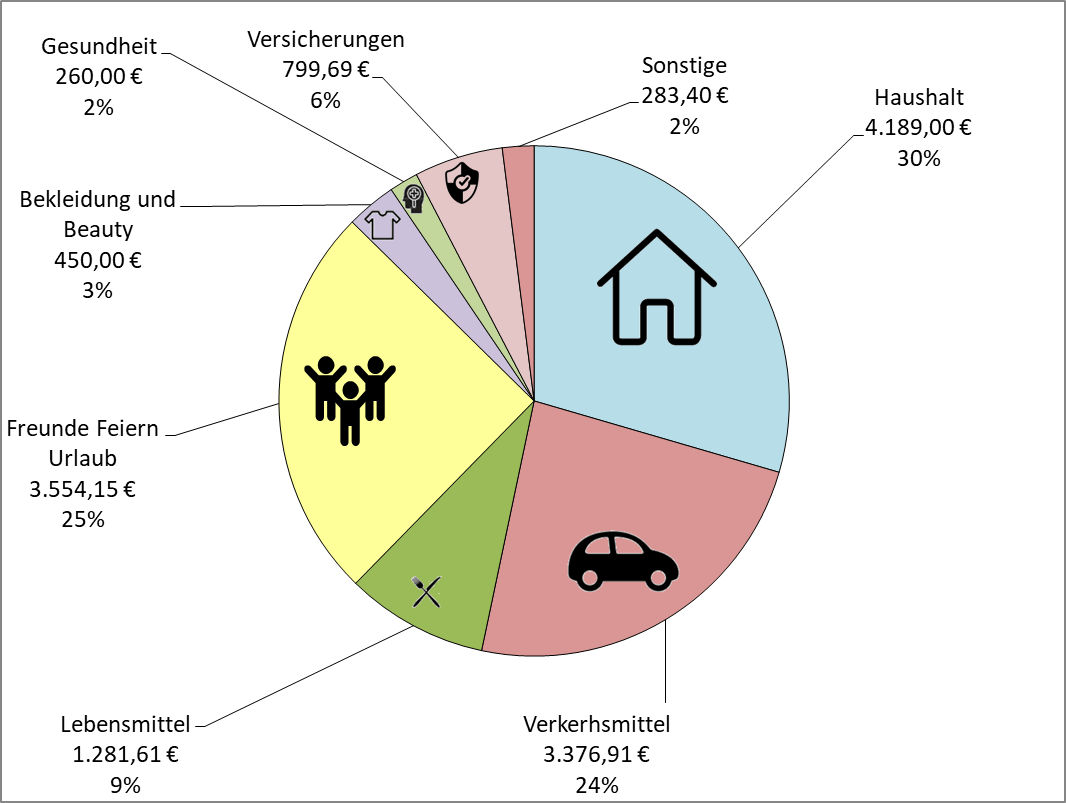

Meine Ausgaben haben sich im Jahr 2019 vor allem im Bereich Verkehrsmittel/Auto reduziert. Ich habe ein Viertel meiner Ausgaben für Zeit mit Freunden und Familie ausgegeben und knapp 10% für eine bewusstere Ernährung. Neben diesen Ausgaben waren Wohnung und Auto weiterhin meine größten Ausgabeposten (30 und 24%). Die restlichen Ausgaben waren relativ konstant. 2020 sollte sich aber hier einiges ändern – vor allem auch aufgrund von Corona.

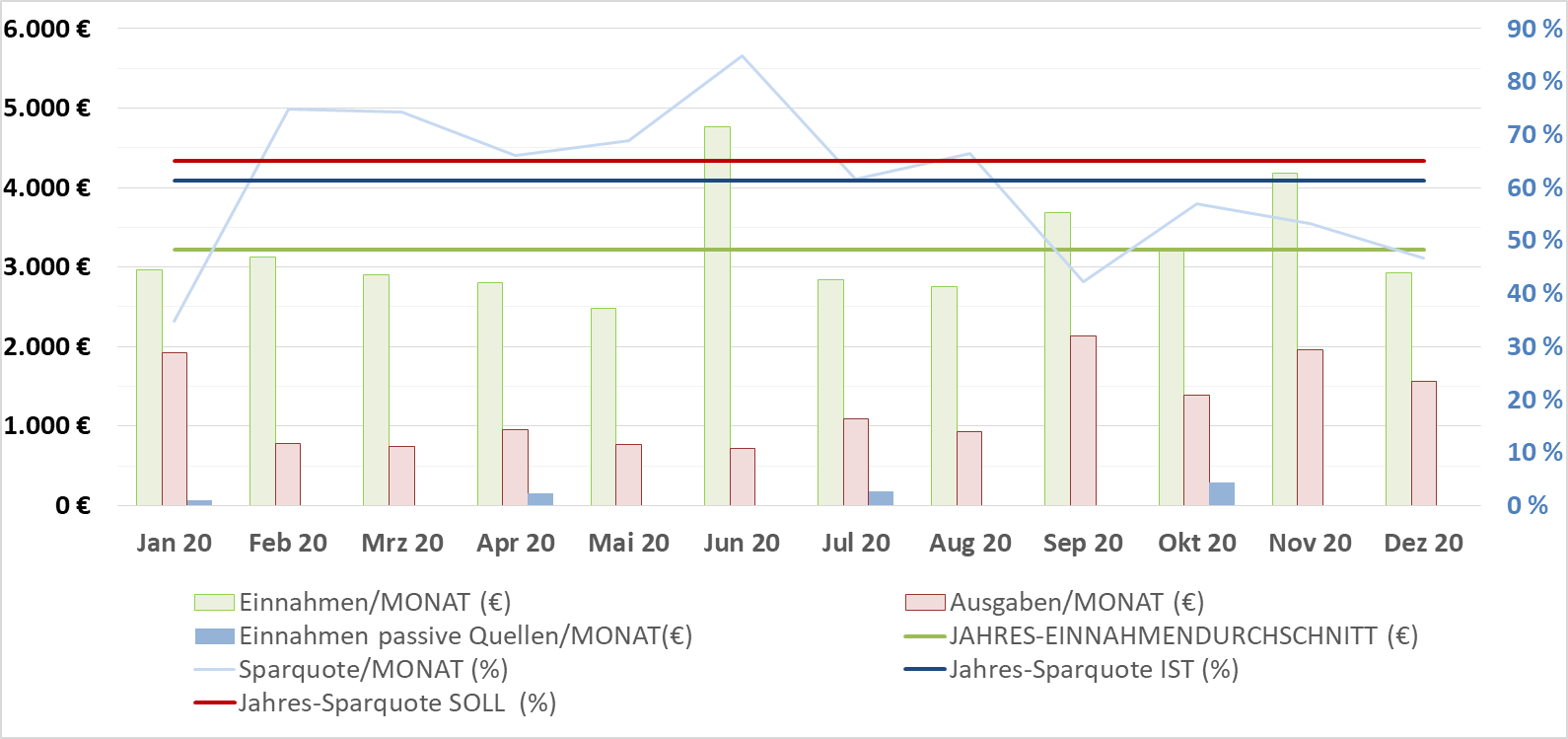

2020 habe ich trotz Kurzarbeit tatsächlich nur etwas weniger verdient, ca. 38000 € aus Angestellten-Einkommen und ca. 700€ aus Dividenden. Umgerechnet also ca. 3220 € pro Monat. Wieder konnte ich einiges sparen: Insgesamt habe ich knapp 24000 Euro gespart bzw. 2000€/Monat und hatte eine Sparquote von 61% im Durchschnitt.

Ausgegeben habe ich trotz Corona, weniger Freizeittätigkeiten und HomeOffice (= weniger Fahrtkosten!) aber tatsächlich sogar mehr als in 2019, nämlich knapp 15000€. Das kam vor allem durch 3 Punkte zustande:

1. Meine Freundin und ich haben einen eigenen Hausstand gegründet, wodurch es zu einigen Investitionen bzw. höhere laufende Kosten kam (höhere Miete, Möbel etc. ; auch übernehme ich unsere kompletten Nebenkosten).

2. Ich habe in Wohnungs- bzw. MFH-Besichtigungen teilweise Gutachter bezahlt (leider ist es noch zu keinem Kauf gekommen) – diese Ausgaben sehe ich aber tatsächlich auch als „Bildungsausgaben“ an, da ich durch die Gutachter auch wirklich viel gelernt habe.

3. Ich habe in einen neuen PC investiert (PCs waren schon immer mein Hobby und ich habe mir Ende 2020 vorgenommen, diesen Blog zu schreiben und Youtube-Videos zu machen, wofür mein Alter PC einfach nicht mehr ausreichte ; Bereich „Sonstiges“).

Meine Ausgaben für mein Auto sind stark gesunken im Vergleich zu den Vorjahren. Meine Ausgaben für Lebensmittel sind gleich geblieben. Meine Ausgaben für Freunde, Familie und Freizeit/Urlaub sind leicht gesunken.

6. Ausblick 2021

Für 2021 habe ich mir das Ziel gesetzt wieder 25000 € zu sparen. Beruflich strebe ich außerdem wieder eine Gehaltserhöhung an. Ich habe das Ziel vor allem die Ausgaben für Freunde Familie und Urlaub wieder zu erhöhen, denn hier möchte ich gerne mehr Geld bzw. mehr meiner Lebenszeit investieren. Insgesamt rechne ich dann gegen Ende 2021 mit einem Nettovermögen von 120 000 €. Auch versuche ich den Bereich passives Einkommen weiter auszubauen. Einerseits über Dividenden (wobei ich hier auf einen Thesaurierer umgestiegen bin) aber ich möchte auch andere Wege ausprobieren wie zum Beispiel mittels Mieteinnahmenüberschüssen, Affiliatezahlungen oder Youtube.

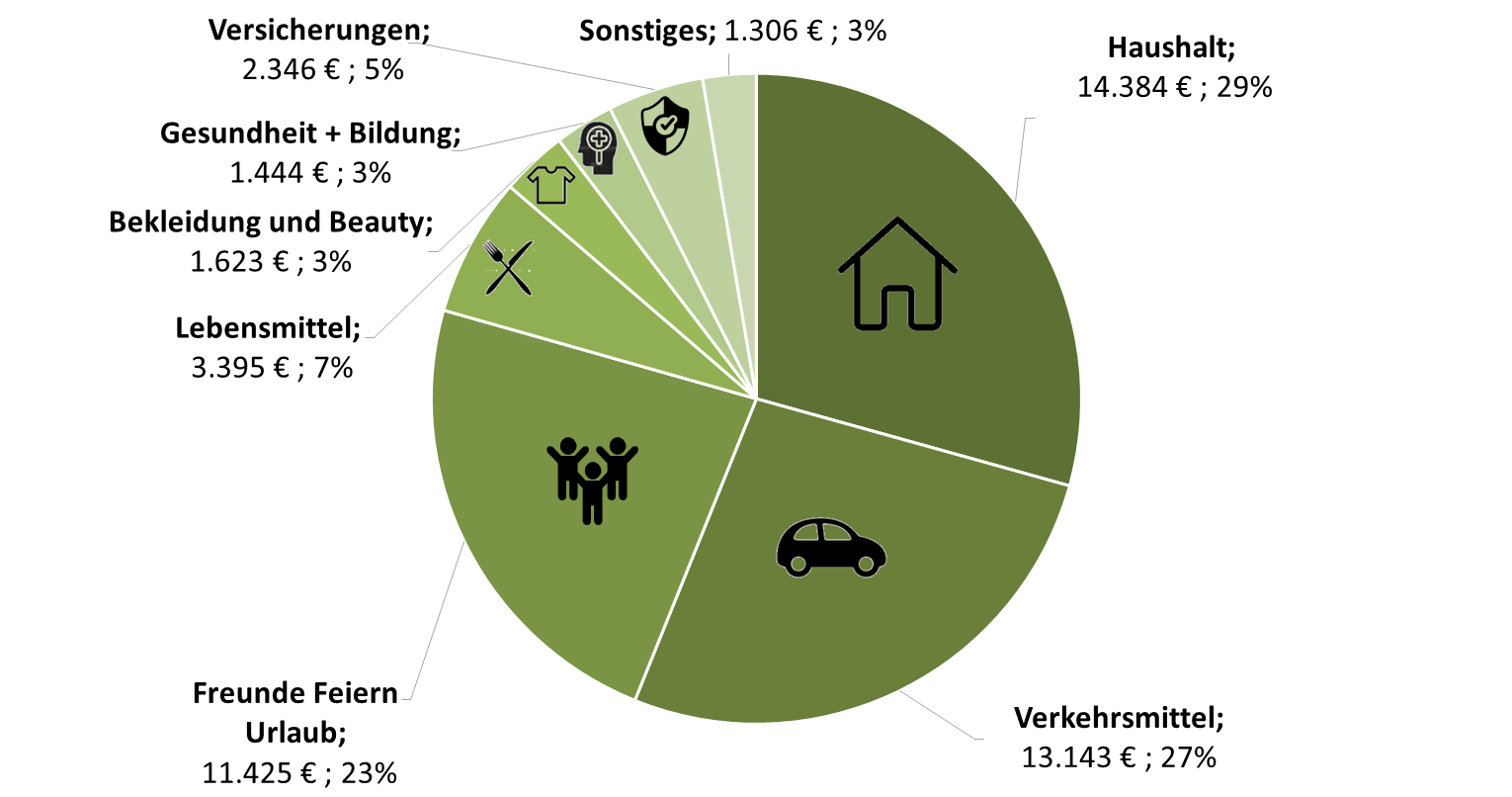

Zum Abschluss noch meine Gesamtübersicht der letzten Jahre:

Ich hoffe der Einblick in meine Finanzen inspiriert euch, auch mal ein Haushaltsbuch zu führen und eure Ausgaben zu analysieren. Mir hilft es sehr, einerseits finanziell aber andererseits auch, um meinen Konsum zu überblicken und mich eben bewusst für kleine Glücksmomente zu entscheiden, wenn ich etwas kaufe. Ihr könnt gerne mein Haushaltsbuch ausprobieren, damit könnt ihr genau diese Diagramme für euch auch mal ermitteln.

Wenn ihr Fragen und Anregungen habt lasst doch gerne einen Kommentar da.

Bis dann!

")

Moin Clemens,

eine Frage. Du gibst ca. 3200 € im Jahr für Freizeit (Freunde, Feiern) und Urlaub aus.

Aber ein guter Urlaub allein kostet manchmal schon an die 2000-2500 €. Wenn du also jedes Jahr einen Urlaub planst, oder sogar 2 kleinere, und dafür deine 2500€ ausgibst, bleiben dir knapp 700€ für Freunde und Feiern. Das sind aber gerade mal 58 € pro Monat. Das ist doch dann etwas knapp.

Verstehe diesen Punkt daher nicht so ganz.

Ich habe es bei meinem DKB so, dass ich für Urlaub ein eigenes Tagesgeldkonto habe, auf das regelmäßig ein fester Betrag von 300€ drauf fließt, so dass ich jedes Jahr 3600€ übrig habe für Urlaub.

Wenn ich dann noch die monatlichen Freizeitausgaben hinzurechne, dann bin ich weit über deinen Ausgaben für Freunde & Urlaub, obwohl ich sehr wenig ausgebe dafür. Das ist so der einzige Punkt der bei uns sehr weit auseinander driftet, den ich noch verstehen möchte 🙂

LG Patrick

Hallo Patrick,

ich gebe für meinen Urlaub um die 700-900€ aus (meine Freundin dann entsprechend genau so viel ; meist Strandurlaub in Europa – bald haben wir hier alle für uns interessanten Länder besucht… ).

Plus (Wellness-)Kurzurlaub in Deutschland/Städtetrip (ca. 200€). Dazu kommt noch im Sommer meist ein Zelturlaub plus im Herbst Hüttenaufenthalt mit Verein/Freunden (dort lande ich mit beidem ca. bei 200-250€). Insgesamt also ca. 1300 – 1400€ für Urlaube.

Bleiben noch rund 1800€ für Familie, Feiern, Freunde etc. Sind knapp 150€ pro Monat für 2-3 Restaurantbesuche (25€), ab und zu Kino (15€), Aktionen wie Minigolf oder Lasertag (15-20€), Feiern (30-40€), Geschenke etc. Ich komme damit in meiner Region bisher gut hin 🙂 2021 sind es tatsächlich jetzt schon mehr Ausgaben, vor allem durch Geschenke (und Inflation…?) 🙂

Aber klar, beim Urlaub kann man natürlich locker 1000-2000€ mehr ausgeben (etwas teurere Orte, Kreuzfahrten, mehr Luxus oder teurere Flüge usw). Da kommen ja schnell dann 100-150 Euro im Monat zusätzlich an Ausgaben zusammen. Vielleicht ist das der Punkt den du suchst? Ich hoffe das beantwortet deine Frage 🙂

Deine Idee mit dem DKB-Urlaubskonto finde ich top, so hast du ein klares Budget 👍 Einfach und automatisiert.

LG

Clemens

Wenn man ich die Zahlen so ansieht, dann ist das ein sehr lohnender Plan;)

Martin